Gældssaneringsbekendtgørelsen

Link til den tidligere gældssaneringsbekendtgørelse

Ændringer

|

Kapitel 1: Begæring om gældssanering, § 1

Kapitel 2: Afdragsperiodens længde og afdragenes størrelse, §§ 2-13

Kapitel 3: Fastsættelse af den procent, hvortil fordringerne nedsættes,

eller de afdrag, som skyldneren skal betale, § 14

Kapitel 4: Ikrafttræden mv., § 15

Bilag 1

|

Ændringer:

Bekg.

nr. 1133 af 06.07.2022, som ændret ved

Bekg.

nr. 1620 af 24.12.2022 (nye beløb fra 01.01.2023)

Bekg.

nr. 1529 af 29.11.2023 (nye beløb fra 01.01.2024)

§ 1 i bekg.

nr. 1763 af 22.12.2023 om ændring af bekendtgørelse om gældssanering fra d. 01.01.2024.

Bekg.

nr. 1360 af 29.11.2024 (nye beløb fra 01.01.2025)

Bekg.

nr. 1431 af 24.11.2025 (nye beløb fra 01.01.2026)

I medfør af § 202, stk. 2,

og § 216, stk. 7, i konkursloven,

jf. lovbekendtgørelse

nr. 775 af 3. maj 2021, som ændret

ved lov nr. 896 af 21. juni 2022,

fastsættes:

Kapitel 1: Begæring om gældssanering

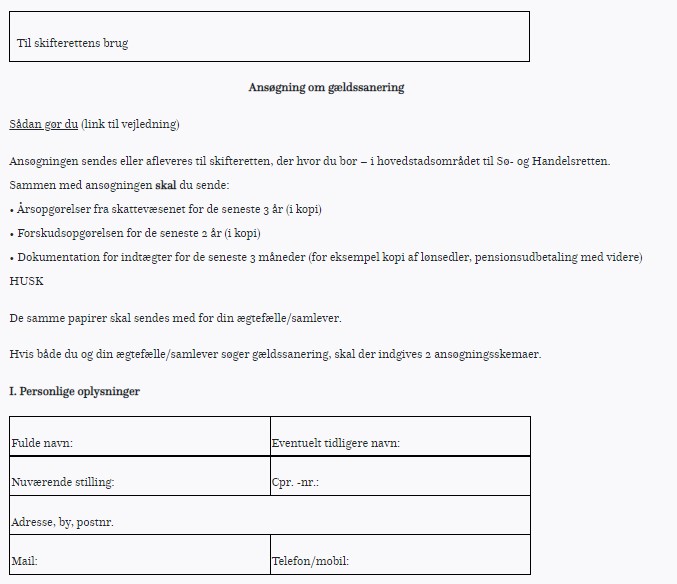

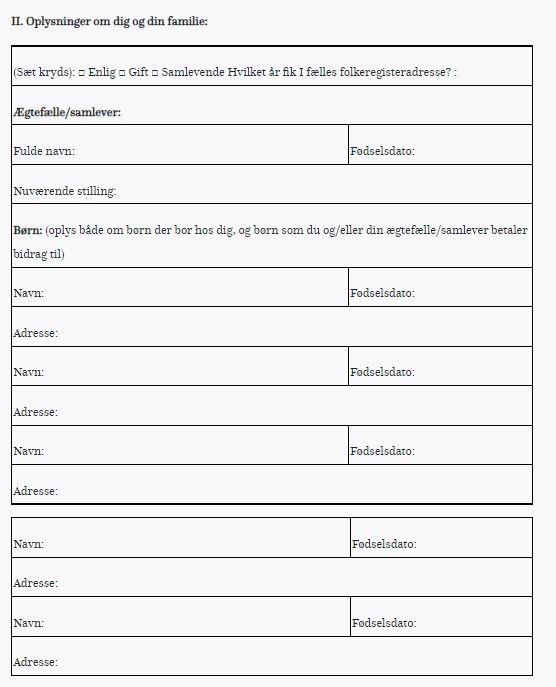

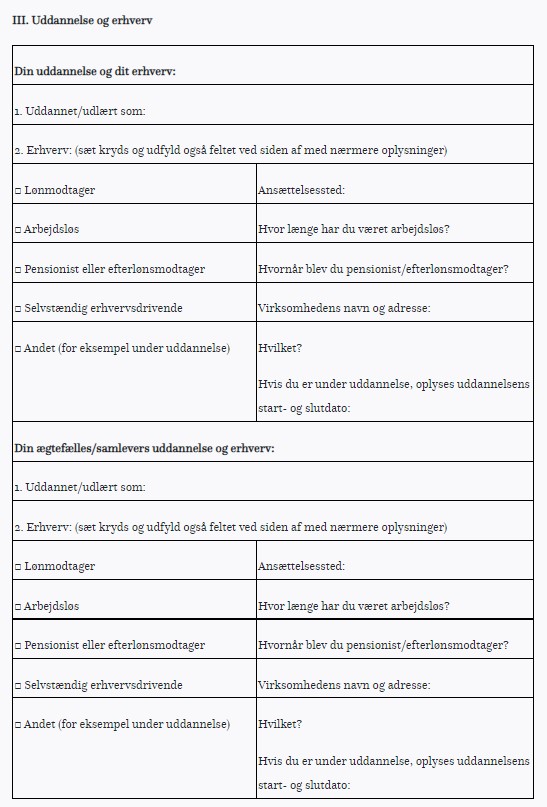

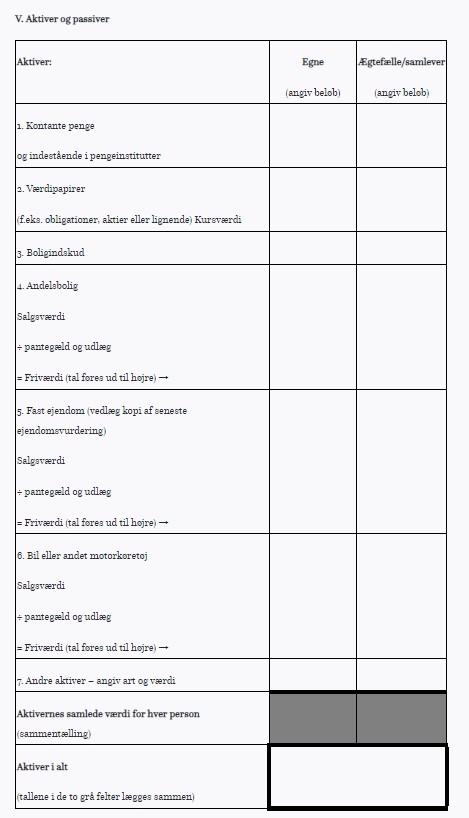

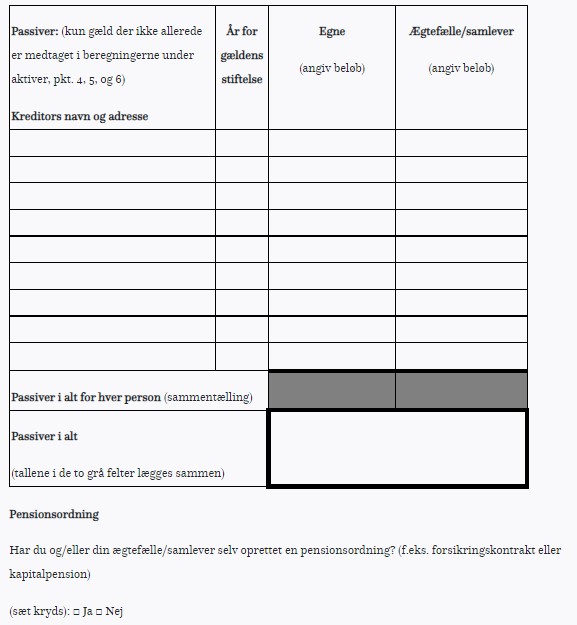

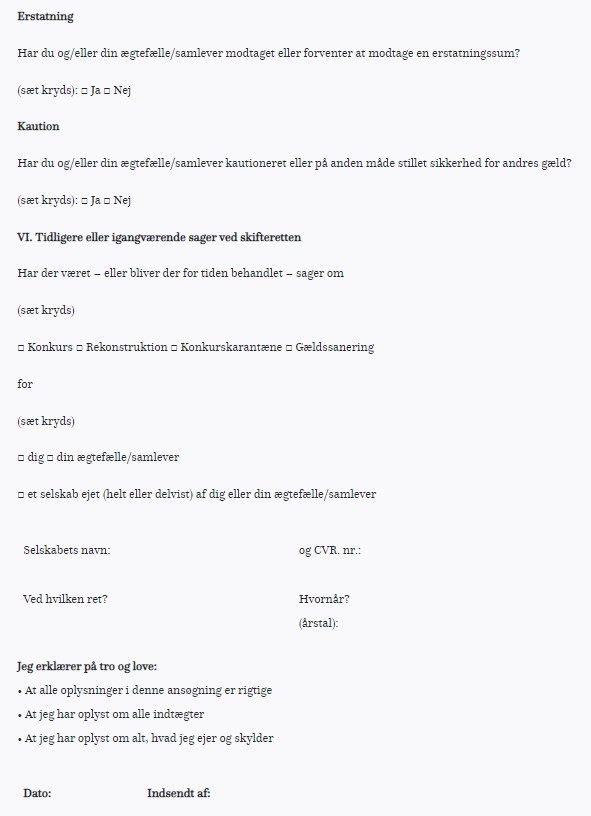

§ 1. Begæring om gældssanering skal indgives på den blanket, der er medtaget

som bilag 1 til bekendtgørelsen.

Stk. 2. Begæringen skal indeholde oplysninger om samtlige de forhold,

der fremgår af blanketten.

Stk. 3. Med begæringen skal vedlægges de dokumenter, der er nævnt i blanketten.

Kapitel 2: Afdragsperiodens længde og afdragenes størrelse

§ 2. Afdragsperioden

efter konkurslovens § 216 påbegyndes den første i

måneden, efter at gældssaneringskendelsen er blevet endelig, medmindre retten fastsætter et senere begyndelsestidspunkt.

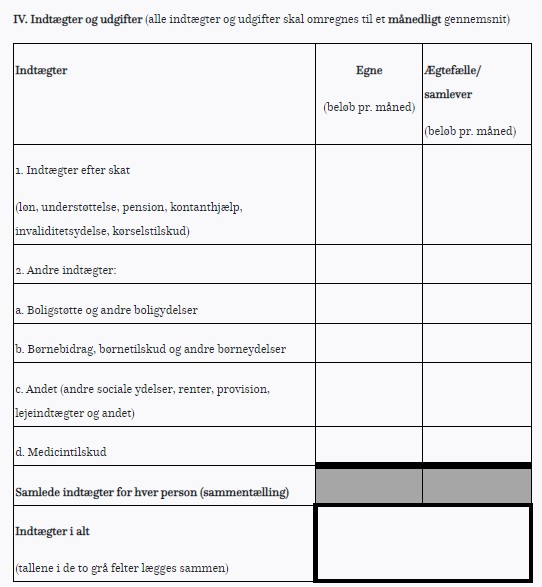

§ 3. Det månedlige afdrag udgøres af skyldnerens og dennes ægtefælles månedlige nettoindkomst,

jf. § 4 med følgende fradrag:

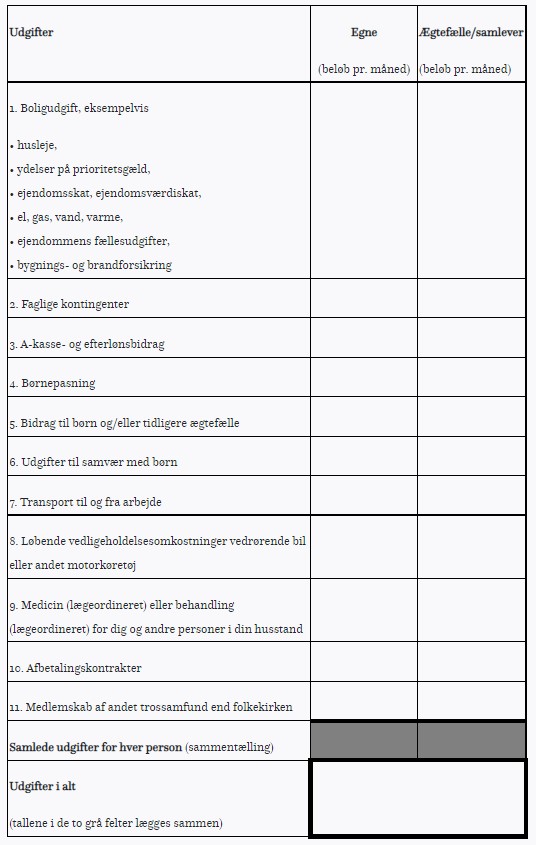

1) Rimelige udgifter til bolig, jf. § 5.

2) Nettoudgifter til husstandens mindreårige hjemmeboende børn, jf. § 6.

3) Udgifter til samvær med mindreårige børn, jf. §§ 6-7.

4) Bidragsforpligtelser, jf. § 8.

5) Udgifter til særlige behov, jf. § 9.

6) Udgifter til ganske særlige behov, jf. § 10.

7) Rådighedsbeløb, jf. § 11.

8) Rimelige ydelser på gæld, som efter skifterettens beslutning i medfør

af konkurslovens § 199, stk. 1, 2. pkt.,

ikke omfattes af gældssaneringen.

9) Ydelser på ægtefællens gæld, jf. § 12.

Stk. 2. Det månedlige afdrag efter stk. 1 kan ikke overstige skyldnerens

nettoindkomst efter § 4.

Stk. 3. Er skyldnerens gæld i al væsentlighed stiftet før påbegyndelsen af samlivet

med ægtefællen, eller afsiges der samtidig gældssaneringskendelse vedrørende skyldnerens ægtefælle, udgør det

månedlige afdrag skyldnerens nettoindkomst med fradrag af udgifterne i stk. 1, nr. 8, og halvdelen af udgifterne

i stk. 1, nr. 1-7.

Stk. 4. Stk. 3, 1. led, finder ikke anvendelse, hvis ægtefællens nettoindkomst er

lavere end halvdelen af udgifterne efter stk. 1, nr. 1-7. Stk. 3, 2. led, finder ikke anvendelse, hvis skyldnerens

eller ægtefællens nettoindkomst er lavere end summen af den pågældendes udgifter efter stk. 1, nr. 8, og halvdelen

af udgifterne efter stk. 1, nr. 1-7.

Stk. 5. I de tilfælde, der er nævnt i stk. 4, 2. pkt., betales alene afdrag vedrørende

den gæld, der påhviler ægtefællerne, hvis nettoindkomst er tilstrækkelig til at dække summen af den pågældendes

udgifter efter stk. 1, nr. 8, og halvdelen af udgifterne efter stk. 1, nr. 1-7.

§ 4. Nettoindkomsten opgøres separat for skyldneren og dennes ægtefælle.

Stk. 2. Som indkomst medregnes alle indtægter, bortset fra følgende:

1) Indtægter fra godtgørelser, forsikringssummer mv., der kompenserer modtageren for ikke-økonomisk skade.

2) Børnefamilieydelser, børnetilskud, børnebidrag, børnepension og andre indtægter, der vedrører husstandens børn.

3) Boligstøtte og andre boligydelser.

Stk. 3. Som indkomst medregnes endvidere hvert år følgende:

1) En forholdsmæssig del af skyldnerens pensionsordninger udbetalt som en sum efter afgiftsberigtigelse i henhold

til pensionsbeskatningslovens regler, hvis pensionsordningen er eller

inden afdragsperiodens udløb bliver udbetalt. Den forholdsmæssige del udgør i almindelighed 5/600 af den samlede

sum for hver måned, der fra udbetalingstidspunktet er tilbage af afdragsperioden.

2) En forholdsmæssig del af en erstatning for tab af erhvervsevne, tab af forsørger og lignende, der er eller

inden afdragsperiodens udløb bliver udbetalt i en sum. Den forholdsmæssige del opgøres som forholdet mellem den

udbetalte sum og antallet af de år, som summen må antages at kompensere.

Stk. 4. Nettoindkomsten udgør indkomsten i stk. 2-3 med fradrag af følgende:

1) Skat, arbejdsmarkedsbidrag, særligt pensionsbidrag samt ATP-bidrag.

2) Pensionsindbetalinger, der foretages af arbejdsgiveren, når pensionen er et obligatorisk led i

ansættelsesforholdet, og når der efter ansættelsesforholdets karakter, herunder ansættelsessted, branche mv.,

er tale om sædvanlige indbetalinger.

3) Rimelige udgifter ved erhvervelsen af indkomsten, herunder udgifter ud over 970 kr. pr. måned til offentlig

transport eller under særlige omstændigheder forventede og forudsete udgifter til løbende drift og vedligeholdelse

af motorkøretøj.

4) Kontingent til arbejdsløshedskasse og fagforening.

5) Bidrag til efterlønsordning.

6) Et beløb svarende til kirkeskatten i bopælskommunen, når der betales et beløb, der svarer til eller

overstiger kirkeskatten til et anerkendt trossamfund. Betales et mindre beløb end kirkeskatten, fradrages

alene dette mindre beløb. Fradrages kirkeskat efter nr. 1, kan der ikke fradrages yderligere beløb

til andre trossamfund.

§ 4, stk. 4, nr. 3 er ændret ved § 1.1 i

bekg. nr. 1620 af 24.12.2022

fra d. 01.01.2023. I § 4, stk. 4, nr. 3, ændres »830 kr.« til: »860 kr.«

§ 4, stk. 4, nr. 3 er ændret ved § 1.1 i

bekg. nr. 1529 af 29.11.2023

fra d. 01.01.2024. I § 4, stk. 4, nr. 3, ændres »860 kr.« til: »890 kr.«

§ 4, stk. 4, nr. 3 er ændret ved § 1.1 i

bekg. nr. 1360 af 29.11.2024

fra d. 01.01.2025. I § 4, stk. 4, nr. 3, ændres »890 kr.« til: »920 kr.«

§ 4, stk. 4, nr. 3 er ændret ved § 1.1 i

bekg. nr. 1431 af 24.11.2025

fra d. 01.01.2026. I § 4, stk. 4, nr. 3, ændres »920 kr.« til: »970 kr.«

§ 5. Nettoboligudgiften udgør udgifter til lejebetaling, ydelser på prioritetsgæld,

fællesudgifter vedrørende ejendommen, ejendomsskat, ejendomsværdiskat, el, gas, vand og varme, renovation og

lignende samt bygnings- og brandforsikring for skyldneren, dennes ægtefælle og husstandens hjemmeboende mindreårige

børn med fradrag af boligstøtte og andre ydelser, der tilfalder husstanden i kraft af boligen. Der kan

efter § 3, stk. 1, alene fradrages en rimelig nettoboligudgift.

Stk. 2. Ved vurderingen af, om en nettoboligudgift er rimelig, jf. stk. 1, skal

der alene henses til husstandens størrelse, prisniveauet i det geografiske område og skyldnerens mulighed for at

finde en billigere bolig i det pågældende geografiske område.

§ 6. Udgifter til husstandens mindreårige hjemmeboende børn kan kun fradrages

efter § 3, stk. 1, hvis udgifterne efter stk. 3, nr. 1, 3 og 4, overstiger indtægterne

efter stk. 2 (nettoudgiften). Udgifter efter stk. 3, nr. 2, kan altid fradrages.

Stk. 2. Som indtægt medregnes børnefamilieydelse, børnetilskud, børnebidrag,

børnepension og andre indtægter, der vedrører barnet og ikke hidrører fra barnets personlige formue eller

selvstændige arbejdsindsats.

Stk. 3. Som udgifter medregnes følgende:

1) Udgifter vedrørende pasning af barnet.

2) Rimelige udgifter, som en skyldner eller dennes ægtefælle har i forbindelse med et mindreårigt barns

samvær med den anden forælder, hvor barnet ikke har folkeregisteradresse.

3) Udgifter til barnets særlige behov, jf. § 9, og barnets ganske særlige behov,

jf. § 10.

4) Et rådighedsbeløb, der afhænger af barnets alder. Rådighedsbeløbet udgør 2.160 kr. om måneden for børn

indtil det fyldte 2. år, 2.770 kr. om måneden for børn fra og med det fyldte 2. år og indtil det fyldte 7. år

og 3.970 kr. indtil det fyldte 18. år.

Stk. 4. Nettoudgiften opgøres separat for hvert barn.

§ 6, stk. 3, nr. 4 er ændret ved § 1.2 i

bekg. nr. 1620 af 24.12.2022

fra d. 01.01.2023. I § 6, stk. 3, nr. 4, ændres »1.860 kr.« til: »1.910 kr.«, »2.380 kr.« til: »2.460 kr.«

og »3.410 kr.« til: »3.530 kr.«

§ 6, stk. 3, nr. 4 er ændret ved §§ 1.2-1.4 i

bekg. nr. 1529 af 29.11.2023

fra d. 01.01.2024. I § 6, stk. 3, nr. 4, ændres »1.910 kr.« til: »1.980 kr.«, »2.450 kr.« til: »2.540 kr.«

og »3.520 kr.« til: »3.650 kr.«

§ 6, stk. 3, nr. 4 er ændret ved § 1.1 i bekg.

nr. 1763 af 22.12.2023 fra d. 01.01.2024. Hidtidig formulering:

4) Et rådighedsbeløb, der afhænger af barnets alder. Rådighedsbeløbet udgør 1.910 kr. om måneden for børn

indtil det fyldte 2. år, 2.450 kr. om måneden for børn fra og med det fyldte 2. år og indtil det fyldte 7. år

og 3.520 kr. om måneden for børn fra og med det fyldte 7. år og indtil det fyldte 18. år.

§ 6, stk. 3, nr. 4 er ændret ved §§ 1.2-1.4 i

bekg. nr. 1360 af 29.11.2024

fra d. 01.01.2025. I § 6, stk. 3, nr. 4, ændres »1.980 kr.« til: »2.060 kr.«, »2.540 kr.« til: »2.640 kr.«

og »3.650 kr.« til: »3.790 kr.«

§ 6, stk. 3, nr. 4 er ændret ved §§ 1.2-1.4 i

bekg. nr. 1431 af 24.11.2025

fra d. 01.01.2026. I § 6, stk. 3, nr. 4, ændres »2.060 kr.« til: »2.160 kr.«, »2.640 kr.« til: »2.770 kr.«

og »3.790 kr.« til: »3.970 kr.«

§ 7. Som udgifter til samvær med børn medregnes rimelige udgifter, som en skyldner eller

dennes ægtefælle har til samvær med et mindreårigt barn, som ikke har samme folkeregisteradresse som skyldneren.

Stk. 2. Er der fælles forældremyndighed over et barn, der opholder sig lige meget

hos begge forældre, kan der hos den af forældrene, hvor barnet ikke er tilmeldt folkeregisteret, i stedet for

udgifter til samvær efter § 3, stk. 1, fradrages et beløb, der efter en konkret vurdering udgør

halvdelen eller mere af rådighedsbeløbet efter § 6, stk. 3, nr. 4.

§ 8. Som bidragsforpligtelser medregnes skyldnerens og dennes ægtefælles pligt til at

betale børnebidrag og underholdsbidrag.

Stk. 2. Den del af børnebidraget, der kan fradrages

efter § 3, stk. 1, kan ikke overstige størrelsen af det bidrag, der kan fastsættes i medfør

af kapitel 2 i lov om børns forsørgelse.

Stk. 3. Den del af underholdsbidraget, der kan fradrages

efter § 3, stk. 1, kan ikke overstige størrelsen af det bidrag, der kan fastsættes i medfør

af kapitel 5 i lov om ægteskabs indgåelse og opløsning.

§ 9. Som udgifter til særlige behov kan medregnes nødvendige udgifter til medicin,

behandlinger, transport mv., der afholdes på grund af kronisk sygdom eller handicap hos skyldneren eller dennes

ægtefælle. Det beløb, der kan fradrages efter § 3, stk. 1, udgør den afholdte udgift fratrukket

ydelser, erstatninger, tilskud mv., der er ydet direkte til dækning af udgiften, samt ydelser, godtgørelser mv.,

der er af personlig karakter og må antages at skulle kompensere for en ikke-økonomisk skade, hvis der åbenbart

er årsagssammenhæng mellem det forhold, der har udløst ydelsen, godtgørelsen mv., og udgiften til medicin mv.

§ 10. Rimelige udgifter til ganske særlige behov for skyldneren eller dennes husstand kan

undtagelsesvist fradrages efter § 3, stk. 1, jf. dog § 6, stk. 1.

§ 11. Rådighedsbeløbet udgør 7.900 kr. om måneden. Har skyldneren en ægtefælle, forhøjes

rådighedsbeløbet med 5.500 kr.

§ 11 er ændret ved §§ 1.3-1.4 i

bekg. nr. 1620 af 24.12.2022

fra d. 01.01.2023. I § 11, 1. pkt., ændres »6.800 kr.« til: »7.010 kr.«, og i 2. pkt. ændres »4.730 kr.«

til: »4.880 kr.«

§ 11 er ændret ved §§ 1.5-1.6 i

bekg. nr. 1529 af 29.11.2023

fra d. 01.01.2024. I § 11, 1. pkt., ændres »7.000 kr.« til: »7.250 kr.«, og i 2. pkt. ændres »4.880 kr.«

til: »5.050 kr.«

§ 11 er ændret ved §§ 1.5-1.6 i

bekg. nr. 1360 af 29.11.2024

fra d. 01.01.2025. I § 11, 1. pkt., ændres »7.250 kr.« til: »7.530 kr.«, og i 2. pkt. ændres »5.050 kr.«

til: »5.250 kr.«

§ 11 er ændret ved §§ 1.5-1.6 i

bekg. nr. 1431 af 24.11.2025

fra d. 01.01.2026. I § 11, 1. pkt., ændres »7.530 kr.« til: »7.900 kr.«, og i 2. pkt. ændres »5.250 kr.«

til: »5.500 kr.«

§ 12. Ydelser på gæld, som ægtefællen hæfter for, kan fradrages

efter § 3, stk. 1, i det omfang afdragenes størrelse ikke overstiger ægtefællens nettoindkomst,

jf. § 4, med fradrag af halvdelen af udgifterne efter § 3, stk. 1, nr. 1-7.

Gæld, der vedrører ægtefællens nuværende bolig og transportmiddel, kan ikke fradrages efter denne bestemmelse.

§ 13. Reglerne i denne bekendtgørelse om ægtefæller finder tilsvarende anvendelse på samlevende.

Kapitel 3: Fastsættelse af den procent, hvortil fordringerne nedsættes,

eller de afdrag, som skyldneren skal betale

§ 14. Ved fastsættelsen af den procent, hvortil fordringerne nedsættes, eller hvor dette

ikke er muligt, de afdrag, som skyldneren skal betale, skal der bortses fra fordringer, som kun vil afkaste en

samlet sum på indtil 3.600 kr. eller derunder i afdragsperioden.

Stk. 2. Hvor skifteretten genoptager gældssaneringssagen

efter konkurslovens § 228, stk. 3, kan

skifteretten undlade at forhøje den procent, hvortil fordringerne er nedsat, eller de fastsatte afdrag, hvis

forhøjelsen af den samlede betaling til fordringshaverne alene vil ske med 100 kr. eller derunder om måneden.

§ 14 er ændret ved § 1.5 i

bekg. nr. 1620 af 24.12.2022

fra d. 01.01.2023. Hidtidig formulering: § 14. Ved fastsættelsen af den

procent, hvortil fordringerne nedsættes, eller hvor dette

ikke er muligt, de afdrag, som skyldneren skal betale, kan skifteretten bestemme, at der skal bortses fra

fordringer, som kun vil afkaste en samlet sum på 3.600 kr. i afdragsperioden.

Kapitel 4: Ikrafttræden mv.

§ 15. Bekendtgørelsen træder i kraft den 17. juli 2022.

Stk. 2. Bekendtgørelsen finder ikke anvendelse på begæringer om gældssanering,

der er indgivet før bekendtgørelsens ikrafttræden. For sådanne begæringer finder de hidtil gældende regler

i bekendtgørelse nr. 1363

af 19. december 2008 om gældssanering anvendelse, jf. dog stk. 3.

Stk. 3. Bekendtgørelsens kapitel 2 og 3

finder anvendelse på begæringer om gældssanering indgivet før den 17. juli 2022, hvis skifteretten i medfør

af § 2, stk. 4, i lov nr. 896

af 21. juni 2022 om ændring af konkursloven har bestemt, at begæringen skal

behandles efter reglerne i den nævnte lov.

Stk. 4.

Bekendtgørelse nr. 1363

af 19. december 2008 om gældssanering ophæves.

Justitsministeriet, den 6. juli 2022

Mattias Tesfaye

/ Lisbeth Gro Nielsen

Kommentarer og forslag til tilføjelser kan sendes til

Advokat Jørgen U. Grønborg